e taglio tassi: ecco il bazooka di Draghi")

La Banca centrale europea ha tagliato i tassi (con un sistema a “scalini”), lanciato un nuovo qe, e modificato le condizioni delle Tltro, le aste di liquidità finalizzate ai prestiti alle aziende, che saranno anche più lungo del previsto. Soprattutto, ha modificato la forward guidance: non sono più previsti termini precisi, come era accaduto finora, la politica ultraespansiva resterà in vigore finché necessario.

di Riccardo Sorrentino

Un pacchetto complesso per contrastare la flessione delle aspettative di inflazione. La Banca centrale europea ha tagliato i tassi (con un sistema a “scalini”), lanciato un nuovo qe, e modificato le condizioni delle Tltro, le aste di liquidità finalizzate ai prestiti alle aziende, che saranno anche più lunghe del previsto. Soprattutto, ha modificato la forward guidance: non sono più previsti termini precisi, come era accaduto finora, la politica ultraespansiva resterà in vigore finché necessario. Ora però – è il principale messaggio dell’Authority di Francoforte – tocca alla politica fiscale sostenere la domanda e far salire i rendimenti.

Tassi al -0,50%

I tassi sui depositi presso la Bce sono stati portati al -0,50%, dal precedente -0,40%. L’autorità di Francoforte intende lasciarli ai livelli attuali, o anche più bassi, «fino a che non vedrà le prospettive di inflazione convergere in modo robusto a un livello sufficientemente vicino, ma al di sotto, del 2%» nelle sue proiezioni e ne avrà visto riflessi anche sui dati effettivi di inflazione. Il taglio è affiancato da un tiering: una parte variabile della liquidità in eccesso – a ottobre sarà quella al di sopra della soglia calcolata dalle riserve obbligatorie moltiplicate per sei – resterà esente dai tassi negativi e sarà remunerata allo zero per cento. Fermi il tasso di riferimento (a quota zero) e quello sulla marginal lending facility allo 0,25%.

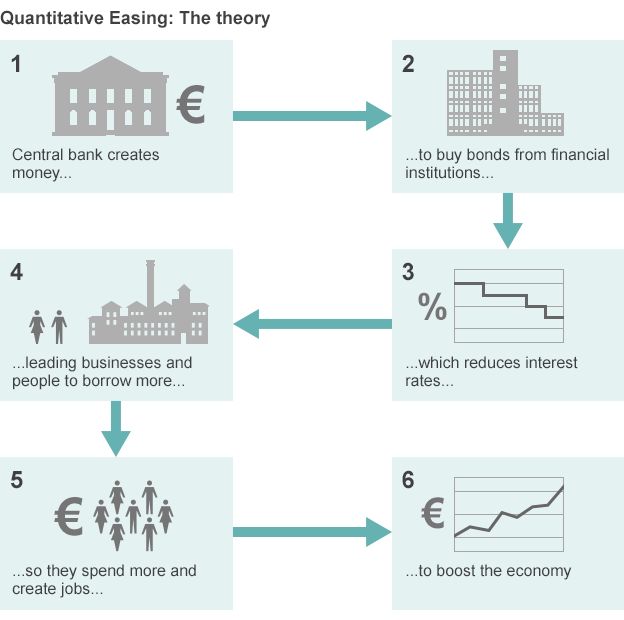

Qe da 20 miliardi «aperto»

La Bce ha anche lanciato un quantitative easing da 20 miliardi al mese, a partire dal 1° novembre, senza termine definito: resterà in vigore per il tempo necessario «a rinforzare l’impatto dei tassi e fino a poco prima l’inizio del rialzo». Continuerà inoltre a reinvestire totalmente i titoli in scadenza, fin oltre il rialzo dei tassi di interesse «e in ogni caso per il tempo necessario a mantenere condizioni di liquidità favorevoli» e un orientamento ampiamente espansivo. Non saranno toccati gli attuali “limiti” agli acquisti: la Bce, ha spiegato in conferenza stampa il presidente Mario Draghi, ha ancora ampio spazio per acquistare titoli senza doverli modificare.

Tltro più favorevoli e più lunghe

La Banca centrale ha inoltre esteso da due a tre anni la durata delle Tltro, le cui modalità cambieranno in modo da «preservare favorevoli condizioni per i prestiti bancari, assicurare una trasmissione senza intoppi della politica monetaria e sustenere ulteriormente l’orientamento espansivo della politica monetaria». I tassi applicati saranno pari alla media dei tassi di riferimento, oggi a quota zero, durante la durata dell’operazione, con uno sconto per le banche i cui prestiti netti supereranno un livello di riferimento.

Una forward guidance più precisa ma senza termini

Il punto chiave del pacchetto integrato è sicuramente la modifica della forward guidance. Le indicazioni di tempo, presenti nel passato – fino a ieri i tassi sarebbero dovuti rimanere ai livelli attuali o più bassi almeno fino alla metà del 2020 – sono stati sostituiti da termini aperti. La minore “precisione” della guidance è stata sostituita da una sequenza più precisa – anche se non nuova – della fine dei vari interventi.

La sequenza della futura «normalizzazione»

Il qe terminerà quando le proiezioni sull’inflazione si riavvicineranno al 2% e questa convergenza apparirà anche nei dati effettivi sulla dinamica dei prezzi. Attualmente le proiezioni Bce sulla dinamica del prezzi sono piuttosto basse: prevedono un’inflazione media dell’1,2% per fine anno, dell’1% l’anno prossimo e dell’1,5% per il prossimo, in flessione rispetto alle indicazioni di giugno (rispettivamente 1,3%, 1,4% e 1,6%), anche a causa di un rallentamento della crescita (prevista nel +1,1%, +1,2% e +1,4% nei tre anni). In ogni caso, gli acquisti cesseranno poco prima dell’aumento dei tassi, che dunque dovrà apparire già quasi “maturo”.

Un lungo orizzonte temporale

Sono in seguito, e dopo «un periodo prolungato» si potranno eventualmente ridurre i reinvestimenti dei titoli in scadenza. Le Tltro, che si succederanno a ritmo trimestrale, avranno invece durata triennale e non più biennale. La politica ultraespansiva ha dunque un orizzonte temporale che promette di essere piuttosto lungo.

I dubbi su efficacia e costi

La Bce è andata al di là delle aspettative dei mercati, se non altro per la sua determinazione a mantenere l’orientamento espansivo per una durata indefinita. La decisione lascia però aperti tutti gli interrogativi non solo sull’efficacia di questi interventi – la Bce dà l’impressione oggi di tentare tutto il possibile per riportare in alto l’inflazione – ma soprattutto sui loro costi: se il tiering riduce il peso sulle banche, resta la compressione dei rendimenti dei titoli di Stato (che penalizza assicurazioni, fondi pensione e i risparmiatori in generale), la distorsione complessiva delle quotazioni e, non ultimo, il forte effetto redistributivo a vantaggio del settore finanziario.

Rischi continuamente monitorati

Draghi ha non a caso ricordato che la Bce monitora costantemente il rischio che i costi superino i benefici, ma con l’obiettivo di correggerli attraverso misure macroprudenziali (non ritenute più totalmente efficaci, però, dalla stessa Banca dei regolamenti internazionali che li ha proposti). Allo stesso tempo, Draghi ha ricordato che altri fattori, più incisivi – come un elevato rapporto tra costi e ricavi – pesano sulla redditività di diverse aziende di credito.

Una decisione non semplice

I rendimenti marginali e l’aumento dei costi delle misure di politica monetaria spiegano perché la decisione di oggi non sia stata semplice. Il consiglio direttivo – ha spiegato Draghi – era unanime sulla necessità di agire, ma alcune divergenze di opinione sull’effettiva severità delle prospettive economiche hanno spinto alcuni consiglieri a proporre un rinvio delle decisioni, e anche maggiori perplessità ha suscitato la decisione di riaprire il quantitative easing. Per Draghi, il pericolo era che le aspettative di inflazione si stessero ancorando a un livello compreso tra l’1% e l’1,5%, lontano dall’obiettivo del 2%. In ogni caso, ha aggiunto, «il consensus è stato talmente ampio che non è stato necessario votare».

FONTE – IL SOLE 24 ORE

Devi effettuare l'accesso per postare un commento.